投资者教育基地

INVESTOR EDUCATION

消费驱动因素

全球咖啡消费增长主要由以下六大因素驱动:

(1)人口结构与城市化:

全球35岁以下人口占比超过60%,成为咖啡消费的主力军。城市化进程加速,城市人口对便捷、高品质咖啡的需求显著增加。在中国,城市人口占比已超过65%,现磨咖啡门店数量从2019年的不足2万家增长至2025年的近8万家,年均增速超过30%。在日本和韩国,城市化率高达90%以上,咖啡消费成为日常生活的必需品。

(2) 健康意识提升:

消费者对咖啡健康益处的认知不断深化,研究表明适度饮咖啡可降低心脏病和阿尔茨海默病风险、改善心情、延长寿命和增加膳食纤维摄入量。这一认知推动咖啡消费从功能性饮品向健康生活方式转变。同时,消费者对咖啡因敏感度的提高催生了无咖啡因咖啡市场的快速增长,亚太地区无咖啡因咖啡市场规模从2024年的18.5亿美元增长至2025年的21亿美元,预计2026-2034年期间复合年增长率将达到6.3%。

(3)数字化消费与便利性需求:

移动互联网普及和外卖平台发展使咖啡消费场景多元化。在中国,"到店消费"占比从2019年的65%下降至2024年的45%,"外带+外卖"占比提升至55%,超过四成的咖啡消费不再需要"坐下来"。这种便利性需求推动了咖啡液、挂耳咖啡等便捷形式的快速增长,其中咖啡液市场2022-2024年期间年均复合增长率超过80%。

(4)品牌效应与社交属性:

咖啡已超越饮品本身,成为社交、文化和生活方式的载体。星巴克的"第三空间"概念、瑞幸的数字化会员体系、蜜雪冰城的平价策略等差异化定位满足了不同消费者群体的需求。在沙特阿拉伯,咖啡馆不仅是饮品消费场所,还成为举办艺术展、商务会议等活动的文化空间,全国约有6.1万家咖啡馆,本土品牌如巴恩斯咖啡连锁店数量已超过800家。

(5) 政策支持与税收优惠:

各国政府通过税收政策和产业规划推动咖啡消费。埃塞俄比亚对中国咖啡实行零关税政策,推动其对华出口增长423%。印度自2025年9月起将速溶咖啡增值税从18%降至5%,与滴滤咖啡税率相同,预计可将零售价格降低11-12%,支持消费需求。沙特阿拉伯对咖啡进口征收5-15%的关税,但对特定咖啡类型(如香米、圆粒米)实行免税政策,刺激了咖啡消费。

(6) 供应链创新与价格稳定:

咖啡产业链各环节的技术创新降低了终端价格,提高了消费可及性。越南通过区块链技术构建可追溯供应链,确保咖啡生产的环保合规性,同时增强市场透明度,使越南咖啡在欧美高端市场占据一席之地。巴西通过期货市场锁定价格,降低种植户风险,稳定了市场供应。

2

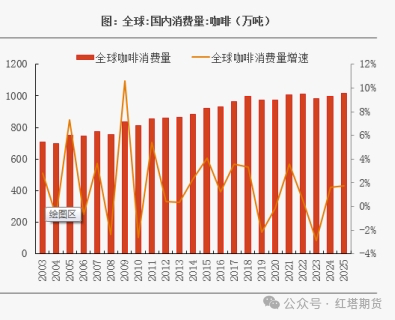

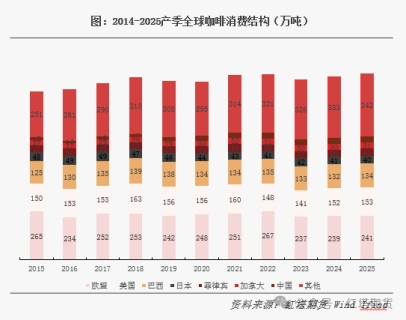

全球咖啡消费数量及消费国结构

全球咖啡消费量呈现稳步增长态势,2025/26年度全球咖啡消费量预计将达到1.694亿袋(约1016万吨)的历史新高。从消费区域分布看,全球咖啡消费市场呈现"欧美主导、亚太崛起、中东加速"的特点:

(1) 传统消费市场:

欧盟、美国和日本是全球咖啡消费的传统核心区域,合计消费量占全球总量的50%以上。其中:

欧盟:2022/23年度消费量达4290万袋,占全球消费总量的25.68%。德国是欧盟最大的咖啡消费国,消费量占欧盟总消费量的33%。欧盟咖啡消费表现出极强的刚性,即使在咖啡价格大幅上涨的背景下,消费量下降幅度也很有限。例如,意大利78%的受访者将浓缩咖啡视为"每日社交必需",单杯涨价0.3欧元后,日均1.2杯的消费量仅波动0.2%。

美国:2022/23年度消费量达2650万袋,占全球消费总量的16.04%。美国是全球单一最大咖啡进口国,进口量达2650万袋,占全球进口总量的17.7%。美国咖啡消费以即饮咖啡、冷萃咖啡等创新品类为主导,这些品类的年均增长率超过15%。

日本:2022/23年度消费量达655万袋,占全球消费总量的4%。日本消费者对咖啡品质和便利性有极高要求,烘焙脱咖啡因咖啡渗透率高达20%,有机咖啡铺货率超过60%。

(2.)新兴消费市场:

中国、印度和中东是全球咖啡消费增长最快的区域,表现出强劲的发展潜力:

中国:2024年消费量达35.1万吨(约600万袋),占全球消费总量的3.45%,较2016/17年度的1.51%大幅提升。中国咖啡人均年消费量从2015年的不足1杯增长至2024年的22杯,预计到2028年人均消费量将突破15杯/年,市场规模将达6000亿元。中国咖啡消费增长主要由现磨咖啡和咖啡液推动,其中现磨咖啡市场从2019年的1200亿元增长至2024年的3200亿元,年均复合增长率达22%。

印度:2025年国内咖啡消费量预计达136万袋(约8160吨),较前一年的115万袋有所增长。尽管印度人均咖啡消费量仅为0.07公斤/年,远低于全球约1.3公斤的平均水平,但其消费结构正从传统印度咖啡向速溶咖啡和现磨咖啡转变,其中速溶咖啡市场份额从2020年的65%提升至2025年的70%以上。

中东:沙特阿拉伯和阿联酋是中东地区咖啡消费增长最快的国家。沙特阿拉伯咖啡消费量年均增长4-5%,2022年咖啡店数量增长18.5%;阿联酋咖啡市场价值超过32亿美元,2025年咖啡消费量预计增长至8万吨。中东地区咖啡消费具有鲜明的地域特色,咖啡馆不仅是消费场所,更是社交、工作和休闲聚会的多功能空间。

(3) 区域消费结构差异:

全球不同区域的咖啡消费结构存在显著差异:

欧洲:烘焙咖啡为主,速溶咖啡占全球相关收入的近50%。德国烘焙咖啡阿拉比卡占比超90%,罗布斯塔主要用于速溶咖啡;意大利则在烘焙咖啡中使用30-60%的罗布斯塔拼配,以提高咖啡的醇厚度和奶泡能力。

亚太:现磨咖啡和咖啡液快速增长,速溶咖啡仍占重要市场份额。中国现磨咖啡占比已超40%,咖啡液市场增速超过80%;日本烘焙咖啡阿拉比卡占比超85%,但速溶咖啡市场份额仍达30%以上。

中东:速溶咖啡和传统阿拉伯咖啡并存。阿联酋烘焙咖啡进口量仅6400吨(占中东烘焙咖啡进口的15%),但速溶咖啡市场价值达13.13亿美元;沙特阿拉伯速溶咖啡占家庭消费的80%以上,但精品咖啡馆数量快速增长。

数据来源:红塔期货 wind 同花顺

3

消费产品类型偏好

全球咖啡消费产品类型偏好呈现明显的区域差异:

(1) 烘焙咖啡:

占全球咖啡消费总量的84-85%,是消费主体。烘焙咖啡又可分为阿拉比卡烘焙咖啡、罗布斯塔烘焙咖啡和混合烘焙咖啡:

阿拉比卡烘焙咖啡:风味细腻、酸度较高,主要供应高端精品市场。美国、日本和北欧国家对阿拉比卡烘焙咖啡有较高偏好,其中芬兰人均年消费量达12公斤,位居全球第一。

罗布斯塔烘焙咖啡:风味浓郁、苦味较重,主要用于意式浓缩咖啡拼配。意大利是罗布斯塔烘焙咖啡消费比例最高的国家,其浓缩咖啡拼配中罗布斯塔占比达30-60%。

混合烘焙咖啡:结合阿拉比卡和罗布斯塔的特点,平衡风味与价格。德国和法国消费者偏好阿拉比卡为主(70-80%)的混合咖啡,而意大利消费者则更倾向于罗布斯塔占比更高的混合咖啡。

(2)速溶咖啡:

占全球咖啡消费总量的10-12%,主要面向大众市场。速溶咖啡市场高度集中,雀巢、三顿半等品牌占据主导地位。在印度,速溶咖啡占国内消费的70%;在阿联酋,速溶咖啡占咖啡消费市场的80%以上;在越南,速溶咖啡出口占其咖啡出口总额的45%以上,主要销往德国、意大利、西班牙等欧洲国家。

(3) 咖啡液与冻干咖啡:

新兴的便捷咖啡形式,增长迅猛。中国咖啡液市场规模从2020年的15亿元爆发式增长至2024年的180亿元,年均复合增长率超过80%。咖啡液主要分为两类:一类是常温咖啡液,如永璞的闪萃咖啡液;另一类是冻干咖啡粉,如三顿半的冻干粉。这些产品满足了消费者对便捷、高品质咖啡的需求,成为咖啡消费的重要增长点。

(4)无咖啡因咖啡:

健康意识提升催生的细分市场。无咖啡因咖啡占全球烘焙咖啡消费的5-8%,但增速显著高于传统咖啡。亚太地区无咖啡因咖啡市场年均增长率达6.3%,远高于全球平均水平。德国消费者中,50%的咖啡饮用者愿意为可持续咖啡支付更多费用,其中无咖啡因咖啡是重要的消费选择。

(5)精品咖啡:

追求风味与产地特色的高端市场。精品咖啡占全球咖啡消费的3-5%,但增速高达15-20%。埃塞俄比亚的耶加雪菲、哥伦比亚的蕙兰等单一产地阿拉比卡咖啡在全球精品市场日益受到青睐。中国消费者对埃塞俄比亚咖啡的偏好显著,2025年前9个月进口额增长423%,远超其他产区。

作者:赵欧娅

从业资格号:F3067732

投资咨询号:Z0017180