投资者教育

INVESTOR EDUCATION

价差期权

根据期权合约所赋予的权利的性质,期权可分为看涨期权与看跌期权两个基本类型。这两个基本类型的期权分别称作期权的两个“大类”。在每一大类中(无论是看涨期权,还是看跌期权),凡到期日相同或执行价格相同的各种期权均可合称为一个“期权系列”。

凡是到期日相同而执行价格不同的各种期权,可称之为一个“垂直系列”的期权;凡是执行价格相同但到期日不同的各种期权,我们称之为一个“水平系列”的期权。在期权的价差交易中,如投资者所买进和卖出的是同一垂直系列的期权,则该价差可称之为“垂直价差”(Vertical Spread);如投资者所买进和卖出的是同一水平系列的期权,则该价差可称之为“水平价差”(Horizontal Spread)。

垂直价差与水平价差是价差交易策略的基本形式,除了这两种基本形式之外,价差交易策略中还包括其他多种比较复杂的价差,如对角价差、蝶状价差、鹰状价差、盒状价差以及比率价差等。在这些比较复杂的价差中,有的是垂直价差或水平价差的特殊形式,有的则是这两种基本形式的混合物。

基本的价差交易策略是指投资者同时买入同一垂直系列的期权,即到期日相同、执行价格不同的期权。主要分为牛市价差和熊市价差。

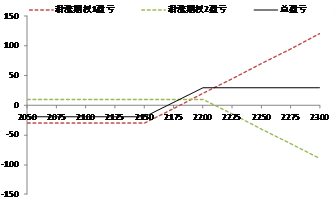

1.牛市看涨价差

操作方式:买进一个低执行价格的看涨期权,同时卖出一个高执行价格的看涨期权的组合。两个看涨期权的到期日都是相同的。

适用性:预计市场将会出现小幅上涨时可选择该组合。

示例:指数即期价格为2170点,投资者预测市场将出现小幅上涨,于是分别买入执行价格为2150点的看涨期权,同时卖出执行价格为2200点的看涨期权,权利金分别为30点和10点。盈亏图表如下所示:

|

|

||||

|

到期时指数点位 |

看涨期权1盈亏 |

看涨期权2盈亏 |

总盈亏 |

|

2050 |

-30 |

10 |

-20 |

||

2075 |

-30 |

10 |

-20 |

||

2100 |

-30 |

10 |

-20 |

||

2125 |

-30 |

10 |

-20 |

||

2150 |

-30 |

10 |

-20 |

||

2175 |

-5 |

10 |

5 |

||

2200 |

20 |

10 |

30 |

||

2225 |

45 |

-15 |

30 |

||

2250 |

70 |

-40 |

30 |

||

2275 |

95 |

-65 |

30 |

||

2300 |

120 |

-90 |

30 |

||

最大潜在收益 |

高执行价格-低执行价格-权利金净支出 |

2200-2150-20=30 |

最大潜在损失 |

卖出看涨期权权利金-买入看涨期权权利金 |

10-30=-20 |

盈亏平衡点 |

低执行价格+权利金净支出 |

2150+20=2170 |

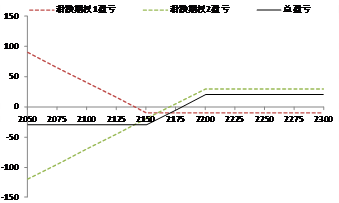

2.牛市看跌价差

操作方式:指买入一个低执行价格的看跌期权,同时又卖出一个高执行价格的看跌期权的组合,两个看跌期权的到期日都是相同的。

适用性:预计市场将会出现小幅上涨时可选择该组合。

示例:指数即期价格为2180点,投资者预测市场将出现小幅上涨,于是分别买入执行价格为2150点的看跌期权,同时卖出执行价格为2200点的看跌期权,权利金分别为10点和30点。盈亏图表如下所示:

|

|

||||

|

到期时指数点位 |

看跌期权1盈亏 |

看跌期权2盈亏 |

总盈亏 |

|

2050 |

90 |

-120 |

-30 |

||

2075 |

65 |

-95 |

-30 |

||

2100 |

40 |

-70 |

-30 |

||

2125 |

15 |

-45 |

-30 |

||

2150 |

-10 |

-20 |

-30 |

||

2175 |

-10 |

5 |

-5 |

||

2200 |

-10 |

30 |

20 |

||

2225 |

-10 |

30 |

20 |

||

2250 |

-10 |

30 |

20 |

||

2275 |

-10 |

30 |

20 |

||

2300 |

-10 |

30 |

20 |

||

|

|||||

最大潜在收益 |

卖出看涨期权权利金-买入看涨期权权利金 |

30-10=20 |

最大潜在损失 |

低执行价格-高执行价格+权利金净收入 |

2150-2200+20=-30 |

盈亏平衡点 |

高执行价格-权利金净收入 |

2200-20=2180 |

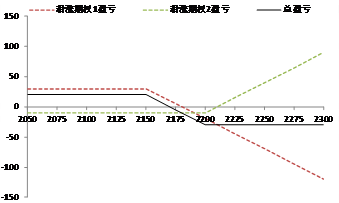

3.熊市看涨价差

操作方式:买进一个高执行价格的看涨期权,同时又卖出一个低执行价格的看涨期权的组合,两个看涨期权的到期日相同。

适用性: 预计市场将会出现小幅下跌时可选择该策略。

示例:指数即期价格为2170点,投资者预测市场将出现小幅下跌,于是分别买入执行价格为2200点的看涨期权,同时卖出执行价格为2150点的看涨期权,权利金分别为10点和30点。盈亏图表如下所示:

|

|

||||

|

到期时指数点位 |

看涨期权1盈亏 |

看涨期权2盈亏 |

总盈亏 |

|

2050 |

30 |

-10 |

20 |

||

2075 |

30 |

-10 |

20 |

||

2100 |

30 |

-10 |

20 |

||

2125 |

30 |

-10 |

20 |

||

2150 |

30 |

-10 |

20 |

||

2175 |

5 |

-10 |

-5 |

||

2200 |

-20 |

-10 |

-30 |

||

2225 |

-45 |

15 |

-30 |

||

2250 |

-70 |

40 |

-30 |

||

2275 |

-95 |

65 |

-30 |

||

2300 |

-120 |

90 |

-30 |

||

最大潜在收益 |

卖出看涨期权权利金-买入看涨期权权利金 |

30-10=20 |

最大潜在损失 |

低执行价格-高执行价格+权利金净收入 |

2150-2200+20= -30 |

盈亏平衡点 |

低执行价格+权利金净收入 |

2150+20=2170 |

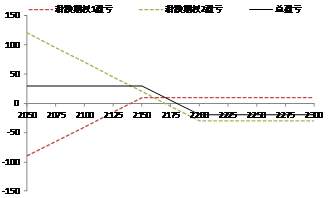

4.熊市看跌价差

操作方式:指买入一个高执行价格的看跌期权,同时又卖出一个低执行价格的看跌期权的组合,两个看跌期权的到期日相同。

适用性: 预计市场将会出现小幅下跌时可选择该策略。

示例:指数即期价格为2180点,投资者预测市场将出现小幅下跌,于是分别买入执行价格为2200点的看跌期权,同时卖出执行价格为2150点的看跌期权,权利金分别为30点和10点。盈亏图表如下所示:

|

|

||||

|

到期时指数点位 |

看跌期权1盈亏 |

看跌期权2盈亏 |

总盈亏 |

|

2050 |

-90 |

120 |

30 |

||

2075 |

-65 |

95 |

30 |

||

2100 |

-40 |

70 |

30 |

||

2125 |

-15 |

45 |

30 |

||

2150 |

10 |

20 |

30 |

||

2175 |

10 |

-5 |

5 |

||

2200 |

10 |

-30 |

-20 |

||

2225 |

10 |

-30 |

-20 |

||

2250 |

10 |

-30 |

-20 |

||

2275 |

10 |

-30 |

-20 |

||

2300 |

10 |

-30 |

-20 |

||

最大潜在收益 |

高执行价格-低执行价格-权利金净支出 |

2200-2150-20=30 |

最大潜在损失 |

卖出看涨期权权利金-买入看涨期权权利金 |

10-30=-20 |

盈亏平衡点 |

高执行价格-权利金净支出 |

2200-20=2180 |